国民健康保険料

組合では、関東信越税理士会会員である税理士及びその職員(家族を含む)を加入対象として健康保険事業を行っております。

健康保険事業は皆様からいただいた保険料で運営しておりますので、必ず納付期限までに納めてください。

保険料の額

保険料は、「基礎賦課分(医療分)」「後期高齢者支援金分」「介護納付金分」を合算したものになります。

また令和8年4月分保険料から「子ども・子育て支援金分」が加算されます。これは少子化対策のために社会全体で支える制度になります。

各区分の金額や賦課される年齢等は、下記をご覧ください。

■基礎賦課分(医療分)

0歳から74歳までの被保険者に対し、下記の金額が賦課されます。

(1人/月額)

| 資 格 区 分 | 金 額 |

| 税理士である組合員 | 30,000円 |

| 勤務税理士である組合員 | 30,000円 |

| 職員である組合員 | 18,000円 |

| 組合員の家族 | 10,000円 |

■後期高齢者支援金分

6歳から74歳までの被保険者に対し、下記の金額が賦課されます。

(1人/月額)

| 資 格 区 分 | 金 額 |

| 組合員及び家族 | 5,200円 |

※組合では、6歳未満の被保険者に対する後期高齢者支援金分は免除となります。

■介護納付金分

40歳から64歳までの被保険者に対し、下記の金額が賦課されます。

(1人/月額)

| 資 格 区 分 | 金 額 |

| 組合員及び家族 | 6,200円 |

※65歳以上の方の介護納付金分保険料は、居住する市区町村からの賦課徴収となります。

■子ども・子育て支援金分【令和8年4月分保険料から加算】

18歳に達した後、最初の4月1日から74歳までの被保険者に対し、下記の金額が賦課されます。

(1人/月額)

| 資 格 区 分 | 金 額 |

| 組合員及び家族 | 800円 |

※0歳~18歳に達した後の3月31日までは子ども・子育て支援金分保険料は賦課されません。

※75歳以上の方の子ども・子育て支援金保険料は、居住する市区町村からの賦課徴収となります。

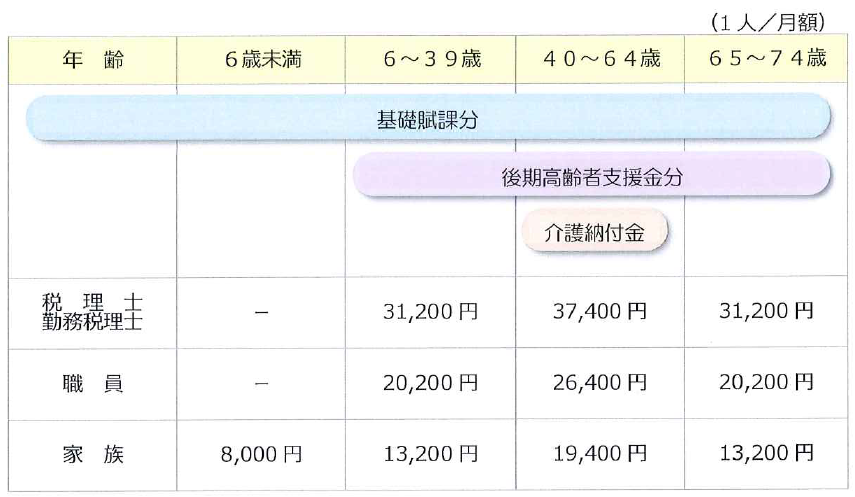

保険料早見表(年齢区分別)令和8年4月分保険料より

令和8年4月以降の年齢区分ごとに賦課される保険料は次のとおりとなります。

*18歳に達した後の3月31日までの保険料額です。

※ 令和8年4月以降、家族の保険料は人数の上限なく賦課されます。

※ 1世帯(組合員ごと)の賦課限度額は、月額90,000円までです。

※ 税理士国保では、個人事務所は勤務税理士・職員・家族の保険料の半額を事業主が負担、税理士法人は税理士・勤務税理士・職員・家族の保険料の半額を税理士法人が負担します。

保険料早見表(年齢区分別)令和8年3月分保険料まで

令和8年3月までの年齢区分ごとに賦課される保険料は次のとおりとなります。

※ 家族の保険料は1世帯につき4人までの賦課です。

※ 1世帯(組合員ごと)の賦課限度額は、月額87,000円までです。

※ 税理士国保では、個人事務所は勤務税理士・職員・家族の保険料の半額を事業主が負担、税理士法人は税理士・勤務税理士・職員・家族の保険料の半額を税理士法人が負担します。

後期高齢者事業分

75歳になられた場合、下記の金額を納めることにより、組合員資格を継続することができます。

また、すでに75歳以上の税理士、勤務税理士、職員の方が新たに加入することもできます。

事業主である税理士の方が組合員資格を継続されない場合は、所属する職員やその家族全てが組合を喪失することになりますので、ご注意ください。

なお、家族としてご加入の方が75歳になられた場合は、強制的に広域連合に資格が移りますので、組合に残ることはできません。

(1人/月額)

| 資 格 区 分 | 金 額 |

| 75歳以上の組合員 | 3,000円 |

納付方法及び納付期日

事業主(税理士法人含む)は、ご本人及び所属する職員に係る保険料をとりまとめて納付期日までに納付してください。

納付方法

口座振替

納付期日

賦課期日の翌月1日(ただし、金融機関が休業日の場合は、翌営業日)

例:4月分保険料→5月1日振替

保険料滞納について

滞納とは保険料を納付期日(賦課期日の翌月1日)までに納付しないことをいいます。

(組合規約第20条)

納付期日を過ぎても保険料が納付されない場合、「国民健康保険料督促状」を送付します。

督促状の納付期限までに保険料の納付がない場合は、延滞金が発生しますので、ご注意ください。

(組合規約第23条)

また、滞納期間が6ヶ月に達すると除名の対象になります。

事情によっては保険料の減免又は納付期限の延長ができますので、組合までご相談ください。

(組合規約第24条、第25条)